145^ indagine congiunturale - III° TRIMESTRE 2019

CS016 | Credito e Finanza

Nota metodologica

Nel corso dell'esposizione dei risultati dell'indagine si farà frequente riferimento al saldo di opinione. Quest'ultimo corrisponde alla differenza tra la percentuale di aziende che hanno dichiarato aumenti e la percentuale di aziende che hanno evidenziato diminuzioni. Pertanto esso esprime, ma non in termini quantitativi, l'andamento del tasso di crescita o di diminuzione di una certa variabile (produzione, export, occupazione ...).

Le caratterizzazioni del campione

Il numero complessivo dei questionari elaborati ammonta a 188 e rappresenta circa il 19% del totale delle aziende interpellate.

Le risposte pervenute confermano i consueti caratteri tipologici del campione, con una prevalenza di piccole e medie imprese orientate all'esportazione.

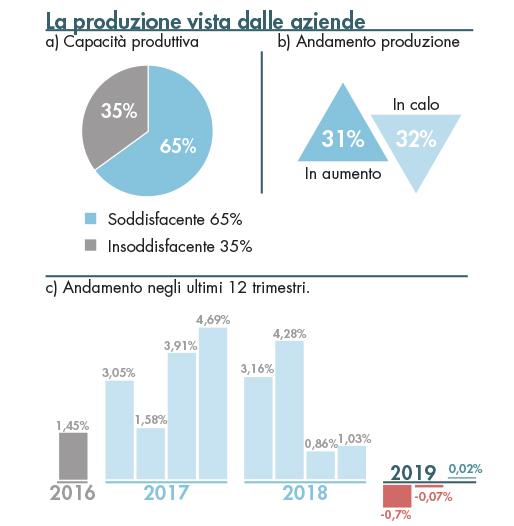

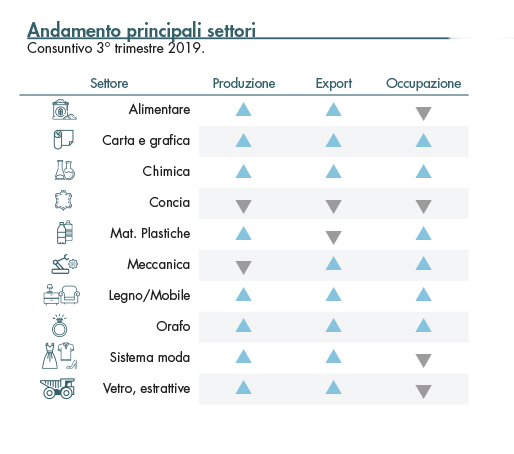

La 145° indagine congiunturale, condotta da Confindustria Vicenza per il 3° trimestre 2019, segna una stagnazione della crescita economica con la produzione industriale a crescita zero (+0,02%) rispetto al 3° trimestre 2018.

A fronte del 31% delle aziende che dichiara aumenti di produzione, il 32% delle ditte evidenzia cali produttivi determinando un saldo di opinione pari a -1 (+7 nel precedente trimestre; +11 nel III° trimestre dello scorso anno). Il numero di aziende che denuncia un livello produttivo insoddisfacente rappresenta il 35% del totale.

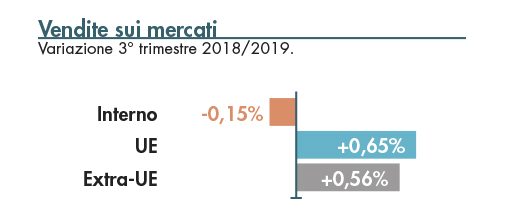

Le vendite sul mercato interno scendono ancora al -0,15%. L’ export verso i mercati UE ed extra UE tornano a crescere leggermente registrando rispettivamente un +0,65% e un +0,56% rispetto al III° trimestre 2018.

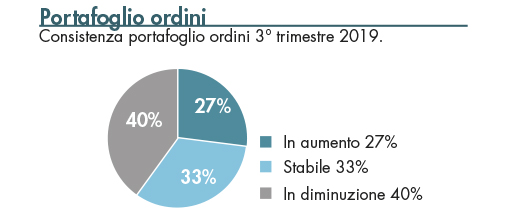

La consistenza del portafoglio ordini rimane stabile per il 33%, aumenta per il 27% mentre cala per il 40% delle aziende (saldo pari a -13) ed il periodo di lavoro assicurato supera i tre mesi nel 22% dei casi.

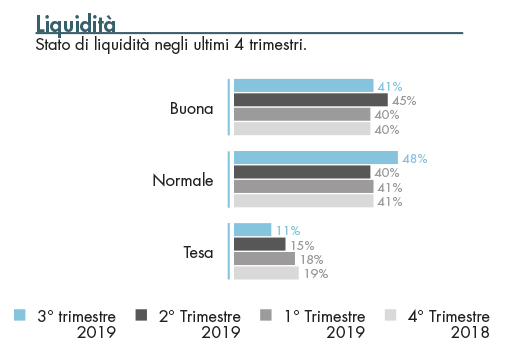

Rispetto al II° trimestre 2019 diminuisce leggermente la percentuale di aziende che denuncia tensioni di liquidità (11%) e aumenta di due punti la percentuale di aziende che lamenta ritardi negli incassi (16%).

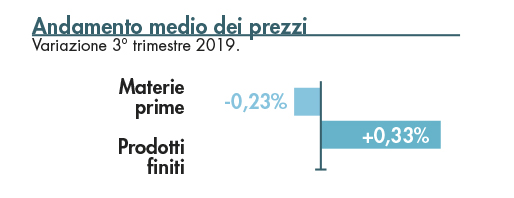

Nel III° trimestre 2019 i prezzi delle materie prime sono leggermente diminuiti (-0,23%), mentre i prezzi dei prodotti finiti han¬no registrato una variazione positiva (+0,33%).

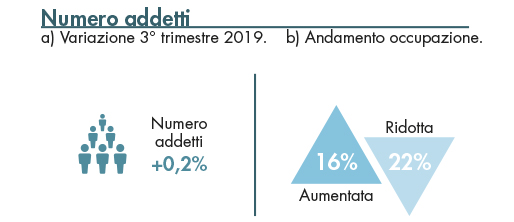

Nel periodo luglio-settembre 2019 l’occupazione segna un minimo incremento del numero di addetti pari al +0,2%. Il 61% delle aziende dichiara di aver mantenuto inalterato il proprio livello occupazionale, il 16% l’ha aumentato, mentre il 22% ha ridotto la propria forza lavoro.

ISTAT

A livello nazionale, secondo i dati pubblicati dall'ISTAT, nel terzo trimestre del 2019 il prodotto interno lordo (Pil), ha registrato, in base alla stima preliminare, una variazione congiunturale positiva del +0,1%, di intensità identica a quella registrata nei tre trimestri precedenti.

L’incremento tendenziale nel terzo trimestre è stato pari a +0,3% e la crescita acquisita per il 2019 si è attestata al +0,2%.

La fase di debolezza dei ritmi produttivi si è riflessa sul tasso di occupazione che, nel terzo trimestre, è rimasto stabile.

Si è confermata l’assenza di pressioni inflazionistiche nelle diverse fasi del processo produttivo del sistema economico italiano e la dinamica dei prezzi al consumo si è mantenuta inferiore a quella dell’area euro.

A ottobre, la fiducia delle imprese ha evidenziato un diffuso miglioramento. Tuttavia, nel terzo trimestre, è aumentata la quota di imprese che considerano rilevante l’insufficienza della domanda come un ostacolo alla produzione.

PREVISIONI

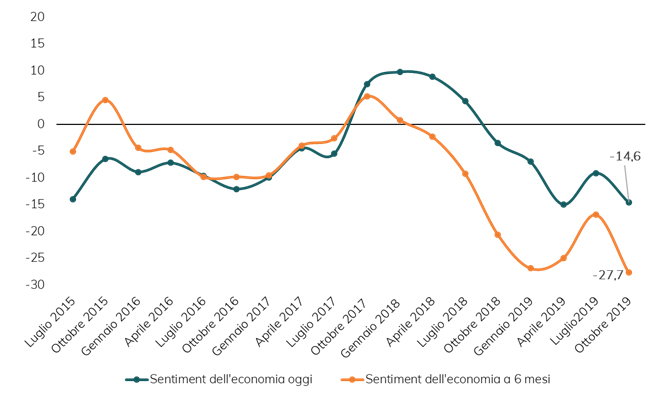

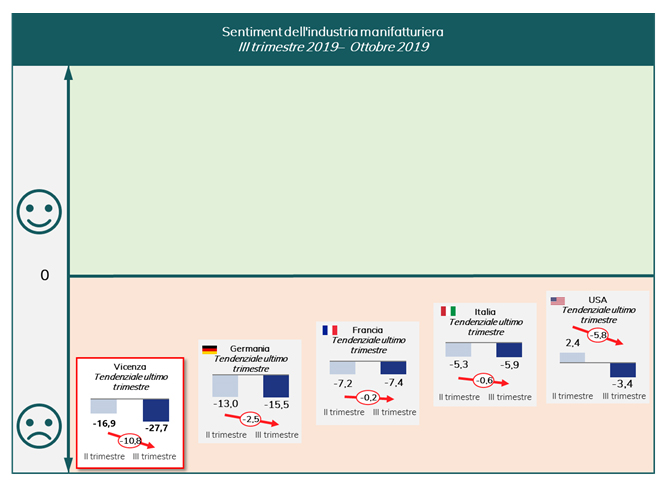

La rilevazione di novembre, relativa al terzo trimestre 2019, registra – con riferimento al sentiment generale – il riposizionamento dell’indice sui livelli delle rilevazioni di gennaio e aprile 2019, dopo che l’ultima rilevazione aveva indicato un’inversione di tendenza rispetto alle rilevazioni a partire dall’inizio del 2018. Nello specifico, la valutazione sullo stato dell’economia ad oggi peggiora la sua posizione passando da -9,1% a -14,6%, arrivando quindi a sfiorare il picco negativo di – 15,0% registrato ad aprile 2019. Persiste pertanto la valutazione negativa dello stato attuale dell’economia iniziata ad ottobre 2018 dopo che la stessa era stata in territorio positivo nel periodo compreso tra le rilevazioni di ottobre 2017 e luglio 2018. Il sentiment sullo stato di salute dell’economia a sei mesi, registra un nuovo picco negativo a -27,7% dopo aver registrato un netto miglioramento in occasione dell’ultima rilevazione (-16,9%); la variazione di tale indicatore è quindi pari a – 10,8% sull’ultimo trimestre.

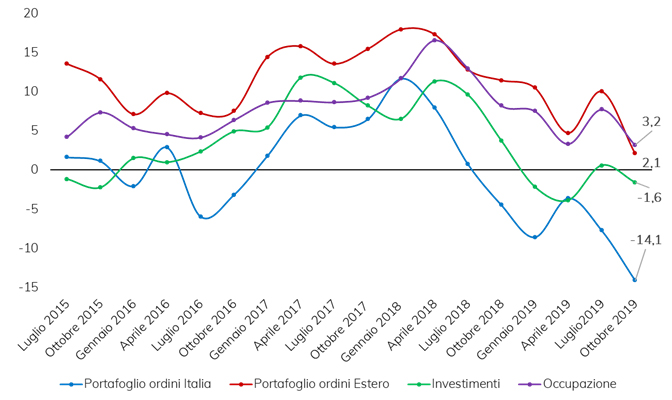

Anche per quanto riguarda le variabili specifiche, si registra una forte contrazione degli indici di riferimento, tanto che tutti ad eccezione del sentiment relativo agli investimenti arrivano a segnare il minimo storico. Le previsioni a sei mesi del portafoglio ordini Italia e del livello di investimenti risultano entrambe sotto il livello di soglia di equilibrio; rispettivamente la prima scende da -7.7% a -14,1%, confermandosi in territorio negativo a partire da ottobre 2018, la seconda – dopo aver registrato un +0,6% a luglio 2019 ritorna sotto la parità (-1,6% in occasione dell’ultima rivelazione).

Le due variabili specifiche legate al portafoglio ordini estero e occupazione rimangono al di sopra dello 0 ma registrano anch’esse un significativo peggioramento rispetto alla rilevazione di luglio 2019, segnando i valori minimi dall’inizio della rilevazione del Lead Indicator.

L'Associazione ha tra i suoi obiettivi principali quello di accrescere la cultura d'impresa

Loading...