147^ indagine congiunturale - I° TRIMESTRE 2020

CS019 | Credito e Finanza

Nota metodologica

Nel corso dell'esposizione dei risultati dell'indagine si farà frequente riferimento al saldo di opinione. Quest'ultimo corrisponde alla differenza tra la percentuale di aziende che hanno dichiarato aumenti e la percentuale di aziende che hanno evidenziato diminuzioni. Pertanto esso esprime, ma non in termini quantitativi, l'andamento del tasso di crescita o di diminuzione di una certa variabile (produzione, export, occupazione ...).

Le caratterizzazioni del campione

Il numero complessivo dei questionari elaborati ammonta a 228 e rappresenta circa il 21% del totale delle aziende interpellate.

Le risposte pervenute confermano i consueti caratteri tipologici del campione, con una prevalenza di piccole e medie imprese orientate all'esportazione.

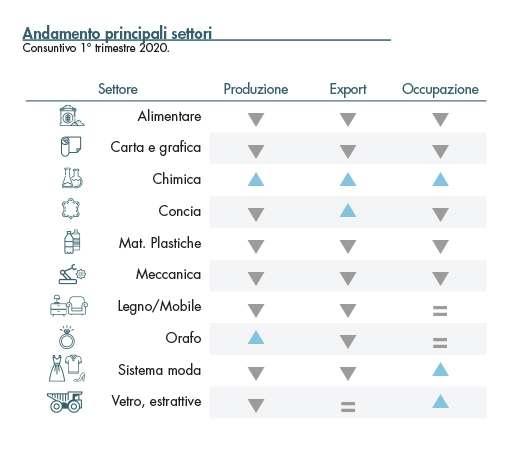

L’impatto dell’emergenza Covid-19 incide drasticamente sui numeri della 147° indagine congiunturale condotta da Confindustria Vicenza. Nel 1° trimestre 2020 si registra un netto calo della produzione, che scende, come mai successo in passato, del -8,84% rispetto all’anno precedente.

A fronte del 61,6% delle aziende che dichiara cali della produzione, solo il 18,8% delle ditte evidenzia aumenti produttivi, determinando un saldo di opinione pari a -42,8 (+1,5 nel precedente trimestre; +9,1 nel 1° trimestre dello scorso anno). Il numero di aziende che denuncia un livello produttivo insoddisfacente rappresenta il 58% del totale.

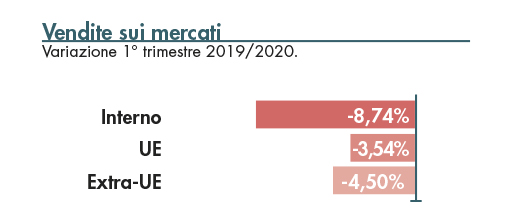

Il lockdown ha determinato un’inversione di tendenza per quanto riguarda le esportazioni, in genere punto di forza della manifattura vicentina. L’export UE e EXTRA UE hanno infatti segnato rispettivamente un -3,54% e un -4,50% rispetto al 1° trimestre 2019.

Anche le vendite sul mercato interno confermano il trend negativo segnando un -8,74%.

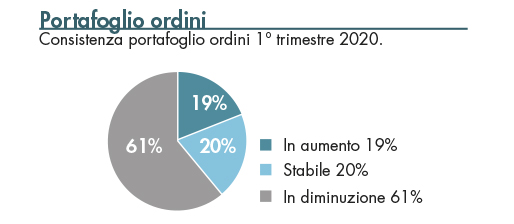

La profondità dell’impatto sul sistema è confermata anche dalla situazione degli ordini. La consistenza del portafoglio ordini rimane stabile per il 20%, aumenta per il 19% mentre cala per il 61% delle aziende (saldo pari a -42) ed il periodo di lavoro assicurato supera i tre mesi soltanto nel 17% dei casi.

Rispetto al 4° trimestre 2019 aumenta la percentuale di aziende che denuncia tensioni di liquidità (28%) e aumenta in modo sensibile anche la percentuale di imprese che lamenta ritardi negli incassi (43%).

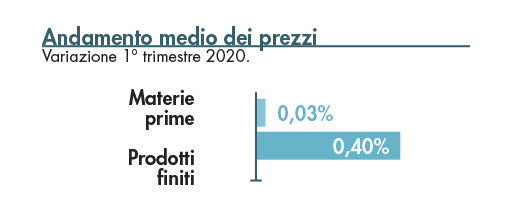

Nel 1° trimestre 2020 i prezzi delle materie prime sono leggermente aumentati (+0,03%), così come i prezzi dei prodotti finiti (+0,40%).

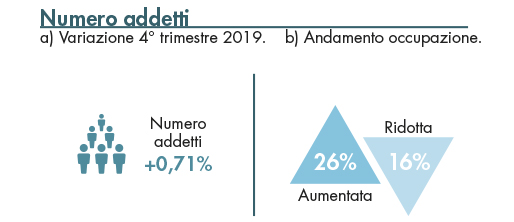

Nel periodo gennaio-marzo 2020 l’occupazione segna una riduzione del numero di addetti pari al -0,28%. Il 66% delle aziende dichiara di aver mantenuto inalterato il proprio livello occupazionale, il 15% l’ha aumentato, mentre il 19% ha ridotto la propria forza lavoro.

Estremamente diffuso è risultato il ricorso alla Cassa Integrazione Guadagni.

ISTAT – dati nazionali

A marzo le condizioni della domanda e le misure di contenimento dell’epidemia di COVID-19 determinano un crollo della produzione industriale italiana. In termini tendenziali l’indice corretto per gli effetti di calendario mostra una diminuzione che è la maggiore della serie storica disponibile (che parte dal 1990), superando i valori registrati nel corso della crisi del 2008-2009. Senza precedenti anche la caduta in termini mensili dell’indice destagionalizzato. Nella media del primo trimestre il livello destagionalizzato della produzione diminuisce dell’8,4% rispetto ai tre mesi precedenti. Tutti i principali settori di attività economica registrano flessioni tendenziali e congiunturali, in molti casi di intensità inedite: nella fabbricazione di mezzi di trasporto e nelle industrie tessili, abbigliamento, pelli e accessori la caduta congiunturale e tendenziale supera ampiamente il 50%. Relativamente meno accentuato è il calo nelle industrie alimentari, bevande e tabacco che, considerando la media degli ultimi tre mesi mantengono una dinamica tendenziale positiva.

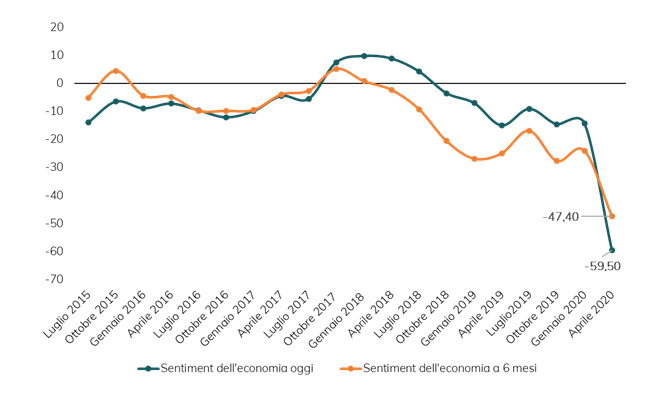

PREVISIONI A 6 MESI

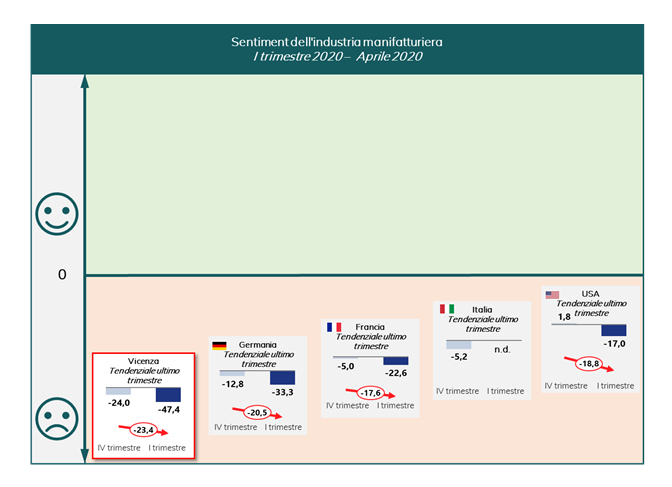

La rilevazione di aprile 2020, relativa al primo trimestre 2020, registra – con riferimento al sentiment generale – un calo particolarmente significativo, causato naturalmente dal lockdown. Anche il sentiment relativo alla situazione a sei mesi è molto negativo, seppur moderatamente migliore rispetto alla valutazione attuale (-47,4% contro 59,5%).

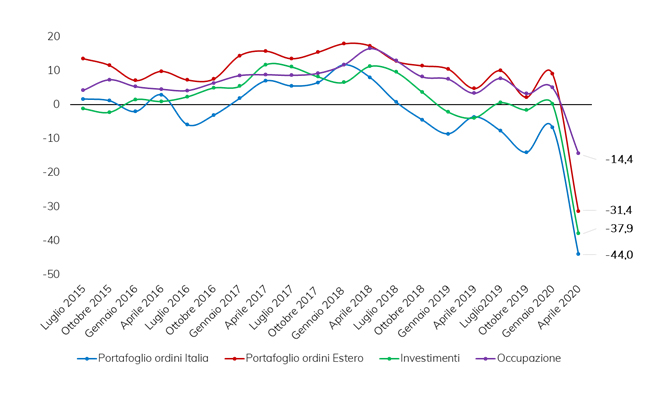

Per quanto riguarda le variabili specifiche, il calo più significativo tocca il portafoglio ordini Italia a 6 mesi, con un peggioramento del sentiment pari a -44%. Per tutte le variabili rilevate comunque (portafoglio ordini estero, investimenti, occupazione) i risultati ottenuti sono i peggiori da quando è stata avviata la rilevazione del LIV.

L'Associazione ha tra i suoi obiettivi principali quello di accrescere la cultura d'impresa

Loading...