149^ indagine congiunturale - III° TRIMESTRE 2020

CS022 | Credito e Finanza

Nota metodologica

Nel corso dell'esposizione dei risultati dell'indagine si farà frequente riferimento al saldo di opinione. Quest'ultimo corrisponde alla differenza tra la percentuale di aziende che hanno dichiarato aumenti e la percentuale di aziende che hanno evidenziato diminuzioni. Pertanto esso esprime, ma non in termini quantitativi, l'andamento del tasso di crescita o di diminuzione di una certa variabile (produzione, export, occupazione ...).

Le caratterizzazioni del campione

Il numero complessivo dei questionari elaborati ammonta a 228 e rappresenta circa il 21% del totale delle aziende interpellate.

Le risposte pervenute confermano i consueti caratteri tipologici del campione, con una prevalenza di piccole e medie imprese orientate all'esportazione.

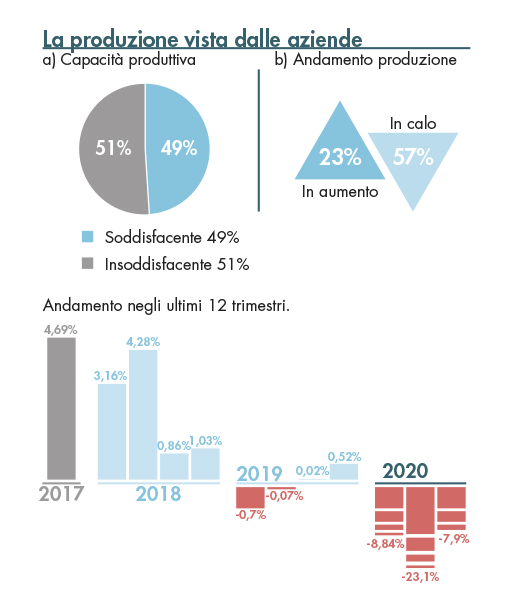

Produzione

La 149° indagine congiunturale di Confindustria Vicenza conferma, nel periodo luglio-settembre 2020, una ripresa dell’attività delle imprese manifatturiere vicentine rispetto alle profonde flessioni del primo semestre dell’anno. La produzione risulta ancora in calo rispetto al 2019 con il -7,9%, ma la riduzione è decisamente più contenuta rispetto al 2° trimestre.

A fronte del 57% delle aziende che dichiara cali della produzione, il 23% evidenzia aumenti produttivi, determinando un saldo di opinione pari a -34 (-67 nel precedente trimestre; -1 nel 3° trimestre dello scorso anno). Il numero di aziende che denuncia un livello produttivo insoddisfacente rappresenta il 51% del totale.

Mercato interno ed export

Per quando riguarda il mercato interno il fatturato è risultato in calo del 4,1%, flessione meno profonda rispetto al -24% di fine giugno. Il risultato positivo più significativo è stato registrato dalle esportazioni verso i paesi europei, con un fatturato che è aumentato del 2% rispetto allo stesso periodo del 2019. L‘export EXTRA UE ha invece segnato una riduzione del 4,8%.

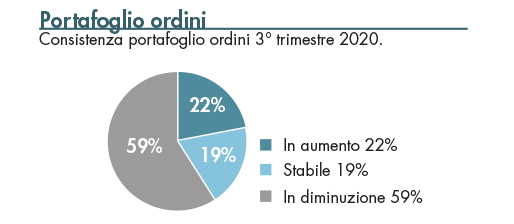

Ordini

Un leggero miglioramento è confermato anche dalla situazione degli ordini. La consistenza del portafoglio ordini rimane stabile per il 19%, aumenta per il 22% mentre cala per il 59% delle aziende (saldo pari a -37), ma il periodo di lavoro assicurato supera i tre mesi solo nel 19% dei casi.

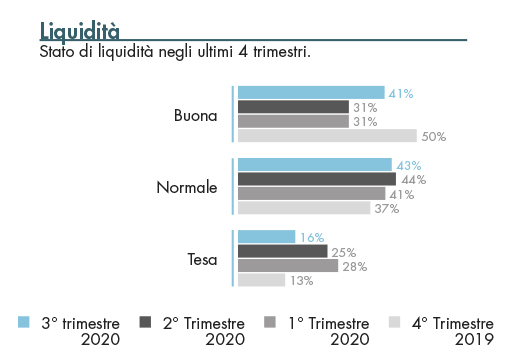

Liquidità e incassi

Rispetto al 1° semestre 2020 diminuisce la percentuale di aziende che denuncia tensioni di liquidità (16%), ed è in flessione anche la percentuale di imprese che lamenta ritardi negli incassi (27%).

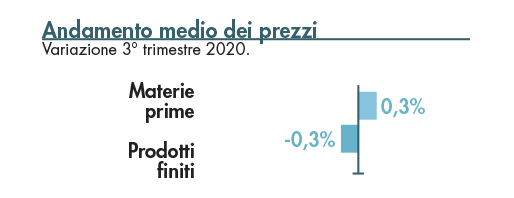

Prezzi

Nel 3° trimestre i prezzi delle materie prime sono leggermente aumentati (+0,3%), mentre i prezzi dei prodotti finiti sono stati in leggerissima riduzione (-0,3%).

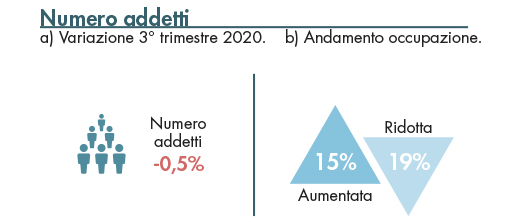

Occupazione

Nel periodo luglio-settembre 2020 l’occupazione segna un calo del numero di addetti pari al -0,5%. Il 66% delle aziende dichiara di aver mantenuto inalterato il proprio livello occupazionale, il 15% l’ha aumentato, mentre il 19% ha ridotto la propria forza lavoro. Ancora molto diffuso è risultato il ricorso alla Cassa Integrazione Guadagni.

Dati nazionali

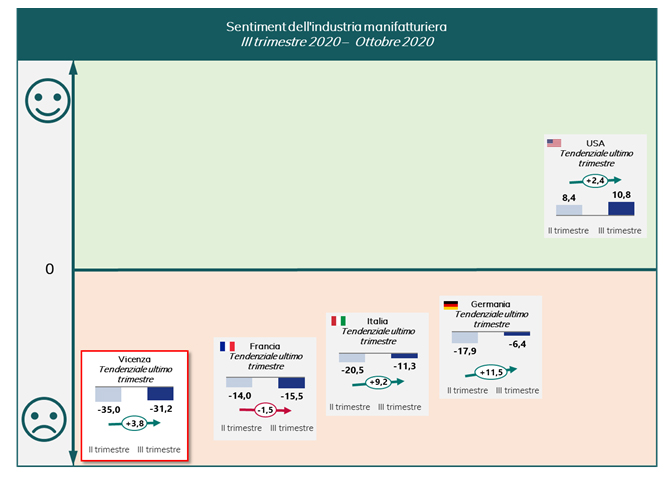

La produzione industriale italiana registra il primo stop in settembre (-3,2% su agosto), dopo quattro mesi di crescita robusta. Nel terzo trimestre si rileva complessivamente un rimbalzo del 29,5% rispetto al secondo. Nel confronto con il terzo trimestre del 2019 la variazione nei mesi estivi si attesta ancora in territorio negativo (-5,8%).

L’incremento nei mesi estivi è spiegato principalmente dal sostegno della domanda interna, a fronte di una domanda estera che procede in maniera incerta. La fiducia degli imprenditori manifatturieri mostra qualche segnale positivo ma il peggioramento della crisi sanitaria (soprattutto all’estero) e i crescenti timori sulle prospettive di una soluzione in tempi brevi accentuano i rischi sul proseguimento della ripresa nei prossimi mesi.

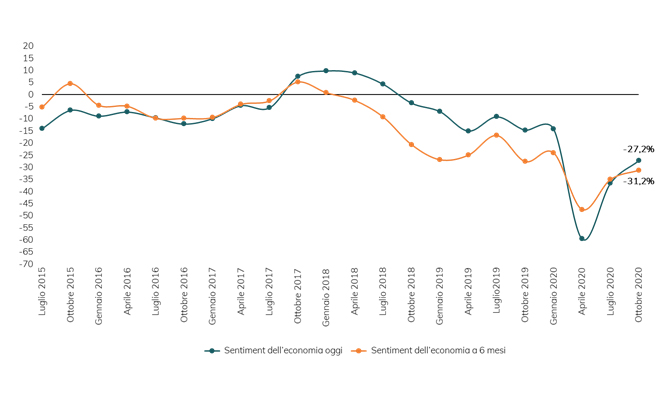

Previsioni a 6 mesi

La rilevazione di Ottobre 2020, relativa al terzo trimestre 2020, registra – con riferimento al sentiment generale – un ulteriore miglioramento rispetto a quanto riscontrato nella precedente rilevazione, che seguiva il calo particolarmente significativo riscontrato in occasione della rilevazione di Aprile 2020, seppur l’indicatore rimanga in territorio ampiamente negativo. Anche il sentiment a sei mesi segue la medesima traiettoria anche se i dati indicano un’inversione per la quale la valutazione dello stato dell’economia ad oggi è migliore rispetto alla valutazione prospettica riferita ai prossimi 6 mesi, a testimonianza del “pessimismo” dovuto all’elevata incertezza che caratterizza questi mesi ed ai timori per un ritorno di una fase acuta della pandemia Covid-19.

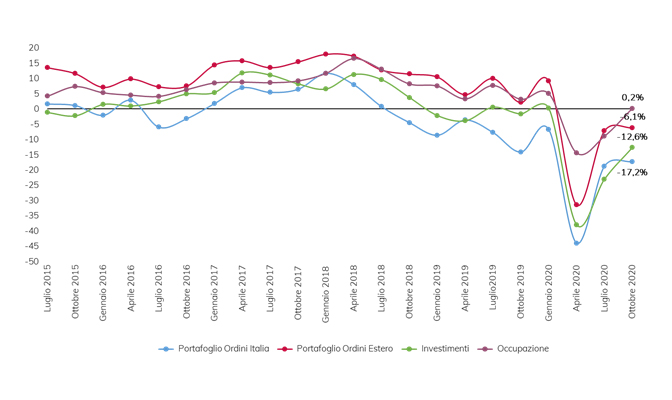

Per quanto riguarda le variabili specifiche si assiste ad un miglioramento delle valutazioni fornite, seppur con intensità diverse: mentre vi è un netto miglioramento con riferimento agli investimenti previsti e al livello occupazionale (quest’ultimo unico indicatore a tornare seppur di poco in territorio positivo), le aspettative relative a ordini Italia e estero migliorano di poco. Tutte rimangano comunque lontane dai dati dell’ultima rilevazione precedente all’insorgere del COVID-19 (Gennaio 2020).

L'Associazione ha tra i suoi obiettivi principali quello di accrescere la cultura d'impresa

Loading...